一、背景分析:防控疫情医疗废弃物

随着疫情蔓延,防疫中产生的大量消耗口罩、防护服和其他医疗物资,也会相应增加,有数据显示,全国仅废弃口罩日均就过亿只,疫情严重城市产生的医废将给现有接近满产的医废处置系统带来一定压力。

为应对新型冠状病毒感染的肺炎疫情,2020年1月28日生态环境部印发《新型冠状病毒感染的肺炎疫情医疗废物应急处置管理与技术指南(试行)》,要求及时、有序、高效、无害化处置肺炎疫情医疗废物,规范肺炎疫情医疗废物应急处置的管理与技术要求。该《指南》还提出可采用可移动式医疗废物处置设施、危险废物焚烧设施、生活垃圾焚烧设施、工业炉窑等设施应急处置肺炎疫情医疗废物,实行定点管理。

与此同时,为应对来势汹汹的新型冠状病毒肺炎疫情,不只是国家出台政策引导有序处理医疗废弃物,各省市政府也纷纷出台相应政策以坚决防范次生、衍生环境污染事件。因此,基于医疗废弃物的危害性、疫情二次传染性,以及我国对环保重视程度的提高,当前医药废物处理行业备受重视,也迎来发展契机。

二、行业分析:医疗废物处理行业发展可期

(一)医疗废物处理行业政策环境分析

近年国家政策鼓励,使得医疗行业快速发展,医疗废弃物市场规模也快速发展。早在2003年,国务院出台了《医疗废物管理条例》,明确规定:严禁任何单位和个人买卖医疗废物。要求各地专人负责制,对收集、贮存、运输、处置全程严格监管,建设集中处置中心做无害化处置,严禁任何单位和个人买卖、加工医疗废物。

在2017年9月,国家卫计委、中宣部、发改委等8部委联合下发《关于在医疗机构推进生活垃圾分类管理的通知》,明确表示到2020年年底,所有医疗机构实施生活垃圾分类管理,实现准确分类投放、暂存,并与各类垃圾回收单位按分类进行运输、处理。

(二)医疗废物处理行业发展现状

1、医疗废物处理行业现状

我国医废处置行业起步于20世纪80年代。1989年,《中华人民共和国传染病防治法》颁布,对医疗废物处置和监管进行了明确规定。2003年“非典”爆发,我国医疗废物处置能力不足的短板充分暴露。国家迅速出台了一系列管控医疗废物的法规和规划,各地加紧医疗废物处置设施建设,行业步入快速发展期。

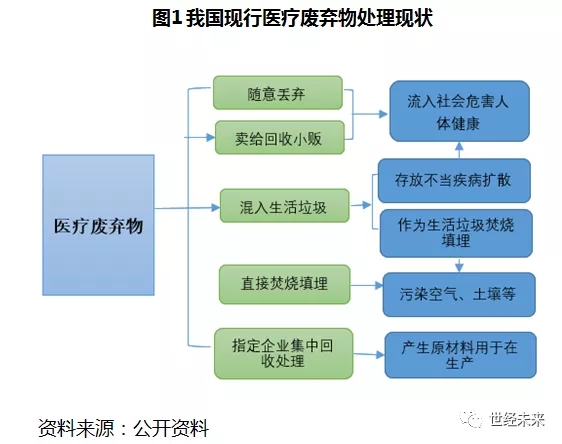

(1)医疗废弃物处理现状

随着医学科学技术的发展以及人民生活水平、健康状况的提高,一次性医疗卫生用品开始广泛的应用于临床,给处理医废带来了巨大的困难。而由于我国对医疗废物的处置长期重视不够,造成了当前我国医废管理技术水平、硬件水平等滞后于社会经济的发展。因此,目前我国医疗废弃处理非常混乱,甚至存在卖给回收小贩、随意丢弃、混入生活垃圾等现象。

(2)医疗废弃物处理技术现状

目前我国已有多种医疗废物处置技术,主要是以高温焚烧法为主,其余技术为辅。具体技术包括灭菌消毒法、焚烧法、等离子体法、热解法和卫生填埋法等。其中高温焚烧法是医疗垃圾处理领域的主流技术,原因在于焚烧法适用于各种传染性医疗垃圾,因为医疗垃圾中占总重量92%的组分为可燃性成分,不可燃成分仅为8%,在一定温度和充足的氧气条件下,可以完全燃烧成灰烬。

焚烧处理是一个深度氧化的化学过程,在高温火焰作用下,焚烧设备内的医疗垃圾经过烘干、引燃、焚烧三个阶段将其转化成残渣和气体,病原微生物和有害物质在焚烧过程中也因高温而被有效破坏,还能有效实现减容和减重。

此外,等离子体法是处理医疗垃圾的一项创新技术,它能够用等离子体电弧炉产生的高温杀死医疗垃圾中的所有微生物,摧毁残留于细胞的毒性药物和有毒的化学药剂,并将金属锐器及无机化学品熔融,使其彻底销毁。

(3)医疗废弃物产生量规模

伴随着医学科学技术的发展以及人民生活水平、健康状况的提高,在临床上广泛地应用了一次性医疗卫生用品,医疗废物的产生量呈稳步上升趋势。根据数据显示,2018年,我国医疗废弃物产生量已达到217万吨,受疫情的影响预计2020年医疗废弃物产量将超过250万吨。

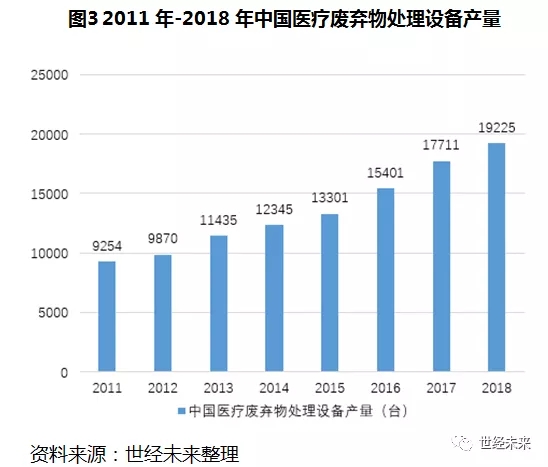

(4)我国医疗废弃物处理设备产量

我国现有的生产医疗废弃物处理设备企业的生产规模小,产品的性能与无害化处理标准的要求相一致的不多,难以满足社会的需求水平。随着我国医疗垃圾处理行业的发展,以及政府部门对医疗垃圾处理行业的重视,我国医疗垃圾处理设备行业产量将快速增长,截止2018年,我国医疗废弃物处理设备产量达到1.92万台,按正常增长量预计到2020年我国各类医疗垃圾处理设备产量会超过2万台,结合目前的疫情来看,未来市场需求还将促使设备产量进一步增长。

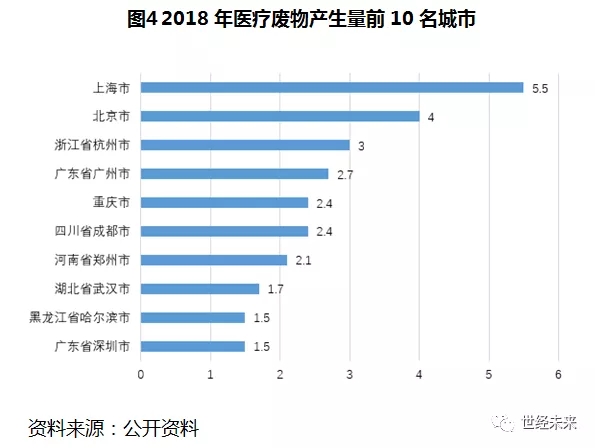

在2020年生态环境部发布的《2019年全国大、中城市固体废物污染环境防治年报》数据显示,2018年200个大、中城市中,医疗废物产生量最大的是上海市,产生量为5.5万吨,其次是北京、杭州、广州和重庆,产生量分别为4.0万吨、3.0万吨、2.7万吨和2.4万吨。前10位城市产生的医疗废物总量为26.8万吨,占全部信息发布城市产生总量的32.9%。

2、医疗废物处理行业现存主要问题

一是医疗废弃物管理不完善。目前国内尤其是大部分城市的医疗废弃物管理不完善,多数医院没有将其进行收集贮存。对一次性用品处理不彻底,其回收后又将成为新的污染源。再加上医疗废物成分多种多样,有塑料制品、棉纱、纸类等,它们不能合理处置,对人体健康及生态环境均会造成严重伤害,该类废弃物的有效回收及利用成为固废行业亟待解决的问题。

二是医疗废弃物回收率较低,市场医用级再生料货源供不应求。由于医用级的塑料制品多数采用透明级或医用级的专用牌号,其性能远超通用料,因此该类废弃物得到有效回收后其利用价值较高。例如,PP的输液袋主要采用透明级专用料,其通过物理回收后仍为透明料,该类颗粒可用于生产高端拉丝或注塑制品中。同样,PVC输液管,无论透明度还是环保程度,均优于大多数PVC回收料,深受客户的青睐。目前受制于回收率较低,市场医用级再生料货源供不应求。

三是国家对医废处理企业的资质要求极高。《危险废物经营许可证管理办法》(国务院令第408号)规定:医疗废物集中处置单位的危险废物经营许可证由医疗废物集中处置设施所在地设区的市级人民政府环境保护主管部门审批颁发。而其他危险废物经营许可证则只需县级人民政府环境保护主管部门审批颁发。另外,《医疗废弃物管理条例》对设备及工人、技术等也均有特殊要求,对多数中小企业来讲可谓望尘莫及。

3、医疗废物处理行业发展趋势

(1)标准政策完善制定

废物具有空间污染、急性传染和潜伏性传染等特征,其病毒菌的危害是城市生活垃圾的几十倍甚至上百倍,若管理不严或处置不当,医疗废物极易造成对水体、土壤和空气的污染,极易成为传播病毒的源头,并造成疫情的扩散。因此,我国将加快医疗废弃物处理措施和处理标准政策的制定,加大强制实施力度,以及鼓励行业内社会资本进入该行业,从而使得行业规范化发展。

(2)市场集中度提升

随着政府对医疗环保事业的重视和支持以及社会资本的大量涌入,在未来的市场竞争中或将出现龙头企业,市场集中度会逐渐提高。未来我国医疗废物处置行业集中度将提升,采取集中处置为主、就地处置为辅的处置方式。

(3)技术路线趋向规范化

目前,我国大多数医疗废物处理企业采取焚烧处置,与国家推广的非焚烧技术路线相背离。未来针对焚烧处置企业的各项标准会逐渐趋严,非焚烧处置技术将进一步应用和推广,技术路线将趋于规范。

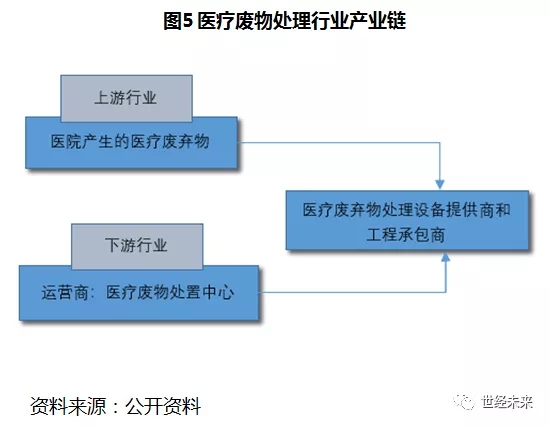

(三)医疗废物处理行业产业链分析

医疗废弃物处理产业链上端主要是医院产生的医疗废弃物,中游包括设备提供商和工程承包商。下游需求方主要为运营商,我国主要是通过建设医疗废物处置中心来就近完成医疗废物的无害化处理。处置中心需具备医疗废物焚烧系统,承接医疗废物处置中心项目一般为当地企业,竞争格局比较分散。用于医疗废物焚烧的常用焚烧炉有固定炉排炉、回转窑焚烧炉和气化热解焚烧炉等。

(四)医疗废物处理行业融资分析

1、医疗废物处理行业融资需求

随着武汉市疫情的进一步发展,武汉及周边更多主要疫情防控区城市的医疗废物收集困难突出,现有医疗废物收集车辆运输能力不足。为坚决遏制疫情扩散,全力打赢疫情阻击战,中华环境保护基金会发起了“支援抗疫医疗废物处置”项目,联合社会各界爱心人士共同行动。体现了医疗废物处理对资金具有很大的需求。其次,随着我国医疗事业的升级,医疗废物的产生量也持续性大幅增加,而医疗废物处理却处于发展不足,设备、技术及人才都短缺落后,也需要大量的资金支撑发展。

2、医疗废物处理行业融资模式分析

由于医疗废物处置行业起步较晚,处置设施规模小,利润低,难以吸引有实力的外资企业加入,招商难度比较大。而且项目在招标阶段还未有设计成果难以确定工程造价,运作起来较为困难。因此,我国医疗废物处置的融资模式主要特许经营模式、DBO模式、股权融资。

(1)特许经营模式

在医疗废物处置时,特许经营模式可以减轻当期政府财政压力,有利于引进先进技术设备和管理机制,而且对投资商的综合能力要求较高,有利于行业优胜劣汰。但是项目操作比较复杂,运作周期较长,政府专业性不强引起的履约成本较高,在一定程度上存在着政府负担过重的问题。

(2)DBO模式

DBO模式是指政府或所属机构将某些城市基础设施项目的特许权转让给社会投资者,社会投资者独立或联合他方组建起项目公司,负责项目的设计和建造,在项目建成后独立进行项目的管理和经营,并在项目的运营中获得投资回报和合理利润。在合同期间,自始至终项目的投融资全部由政府负责,并且政府在特许权协议中始终保有对这些城市基础设施的所有权。这种模式政府融资成本低,责任主体一致,可兼顾资金使用效率及项目质量,权责明确,便于监管。此外,价格更经济,可节省时间,有利于设施的长期优化运行。

(3)股权融资模式

运用股权融资模式,通过项目投资、股权投资、并购重组等方式充分整合生物天然气领域的优质企业、先进技术、高端人才等资源,通过专业化的运作和管理等方式降低风险。从而加快公司在生物天然气产业延伸和产业布局,长期有助于公司成功投资优质项目,使得公司的产业经营与资本经营形成良性互动,优化公司财务结构,增强公司的核心竞争力和盈利能力。

三、商业银行支持医疗废物处理行业金融业务分析

(一)目标客户筛选

从行业产业链筛选,医疗废物处理行业包括上端的医院产生的医疗废弃物,中游包括设备提供商和工程承包商,下游的建设医疗废物处置中心。目前,行业下游的垃圾处置公司被普遍看好,也具有较多的投资和发展前景最好。建议重点关注下游行业企业,尤其是上市企业,其经营和规模情况相比较好,也具有投资价值。

在企业规模的筛选上,建议银行应该多关注我国医疗废物处理行业领先企业包括润邦股份、兴源环境、雪浪环境等这些公司中以及冲在抗“疫”一线的公司,这些公司在医疗废物处理方面资质种类全面、产业链完整、处理规模大、覆盖省份最多。

从行业地域分布上来看,我国医疗废物产量最多的城市有广东、上海、北京、杭州等经济发展较好城市区域,相应的处理规模会高,医疗废物处理企业居多。其中,处理规模最高的省份是广东省,运营商主要包括深圳市医疗废物集中处置中心、东莞市医疗废物处理中心、佛山市医疗废物处置中、中山市医疗废物焚烧厂等;其次是北京,北京作为我国的首都医疗机构较多,医疗废物处理规模也较高。由于武汉、广东等疫情较重的区域,产生的医疗垃圾多,对行业发展具有促进性。建议重点关注。

(二)金融服务方案

1、加大信贷支持力度

近年来在政策的大力推动垃圾处理下,以及目前我国经历的疫情,促使医疗废物处理行业备受关注,行业面临良好的产业发展机会。商业银行应加大对医疗废物处理行业的信贷支持力度,对行业企业适当提高中长期贷款比例,合理确定考核指标,避免贷款集中到期而引发企业资金紧张;对符合授信条件的中小企业企业,要适当降低信贷门槛予以资金支持,不盲目抽贷、断贷。对成熟企业,要丰富绿色信贷产品类,创新多类融资方式,在资金供给、贷款利率、金融服务等方面给予多项倾斜。

2、加强垃圾处理行业金融产品的创新

医疗废物处理行业应向产业链方向发展,商业银行也应积极顺应这产业发展规律将医疗废物处理企业及产业链作为一个整体看待,找到提高整个产业链集群金融服务能力的路径。对于医疗废物产业链的信贷需求及金融服务的多元化需求,商业银行应当主动适应,并推出适合产业链的信贷模式及服务。对传统信贷模式加以创新,从国内外投资建设、技术升级改造等产业发展的需要出发,为其推出适宜绿色环保产业的基建信贷支持模式和金融服务。商业银行也完善“环卫金融”服务,提供理财产品、基金托管服务、结算清算等金融服务等,可以在很大程度上促进行业的应用。

3、为行业加大产业基金

商业银行加大力度联合医疗废物处理行业企业募集组建产业发展基金,为医疗废物处理产业的发展提供支持和保障。成立基金的投向为中游设备提供商和工程承包商、下游医疗废物处置中心等处理垃圾体系的完善以及技术的提升。产业基金的投入可以较好的解决资金缺口问题,进而推动医疗废物处理行业整体发展。